這是該公司繼其于2022年11月22日遞表失效后的再一次申請,相當于第二次沖擊IPO,對于這家氫能賽道獨角獸來說實屬不易。

那么,氫能賽道到底如何?

為什么國鴻氫能能夠率先沖擊IPO呢?

一、國鴻氫能的基本概況

國鴻氫能,前稱廣東國鴻氫能科技股份有限公司,成立于2015年,作為一家專注于研究、開發、生產及銷售氫燃料電池電堆、氫燃料電池系統的領先技術型氫燃料電池公司,成功實現了產品研發創新的自主化、核心原材料與生產裝備的國產化、生產制造的高質量規模化,持續引領中國氫燃料電池行業的發展。

根據弗若斯特沙利文的資料,國鴻氫能為中國氫燃料電池行業市場的領先企業,按氫燃料電池電堆出貨量計,自2017年至2022年連續六年均排名第一,2022年市場份額21.9%,按氫燃料電池系統出貨量計,公司于2022年排名第二,市場份額21.8%。

截至最后實際可行日期,國鴻氫能的氫燃料電池電堆的出貨量已超過550兆瓦。公司于2017年投產的云浮生產設施為當時世界上最大型的氫燃料電池電堆生產設施,就產能而言,迄今持續保持行業領先水平。國鴻氫能已主導或參與制定了超過20項氫燃料電池產業相關國家和行業標準,包括《車用質子交換膜燃料電池堆使用壽命測試評價方法》等,并主導或參與一系列國家、省、市課題攻關。

國鴻氫能的氫燃料電池電堆和氫燃料電池系統已實現多元化場景的研發和應用,廣泛應用于公交、重卡、物流車、叉車、軌道交通和船舶等運輸應用以及分布式發電和備用電源發電等固定式應用。根據弗若斯特沙利文報告,截至最后實際可行日期,裝載了國鴻氫能產品的商用車數目在全國氫燃料電池商用車市場的保有量占比超過50%。比如于2022年9月,五輛搭載公司鴻途系列氫燃料電池系統的氫動力數字軌道膠輪電車于上海投入運行。

復盤國鴻氫能投資歷程,國鴻氫能自2016年11月至2022年9月共經過7輪總計26.25億元外部投資,估值超70億元。

2016年11月,由華匯科技與陳曉敏控股的鴻運氫能源向深圳融鼎澤轉讓公司10%的股權,對價六千萬元。2020年,國鴻氫能獲得美錦能源控股1.8億元投資,同年又獲共青城水大魚大、廣東粵財、深圳嘉佳泰等5.25億元的股權投資。次年,國鴻氫能獲得兩輪共計近9億元融資,投資方包括青島城投、重慶渝氫、共青城氫等。到了2022年8月,國鴻氫能獲得星璨善美、嘉興鼎暉等16名新投資者總計4.6億元投資。同年9月,在最后一輪融資中,嘉興氫港與鼎暉弋禺以每股16元的價格共注資5.46億元。

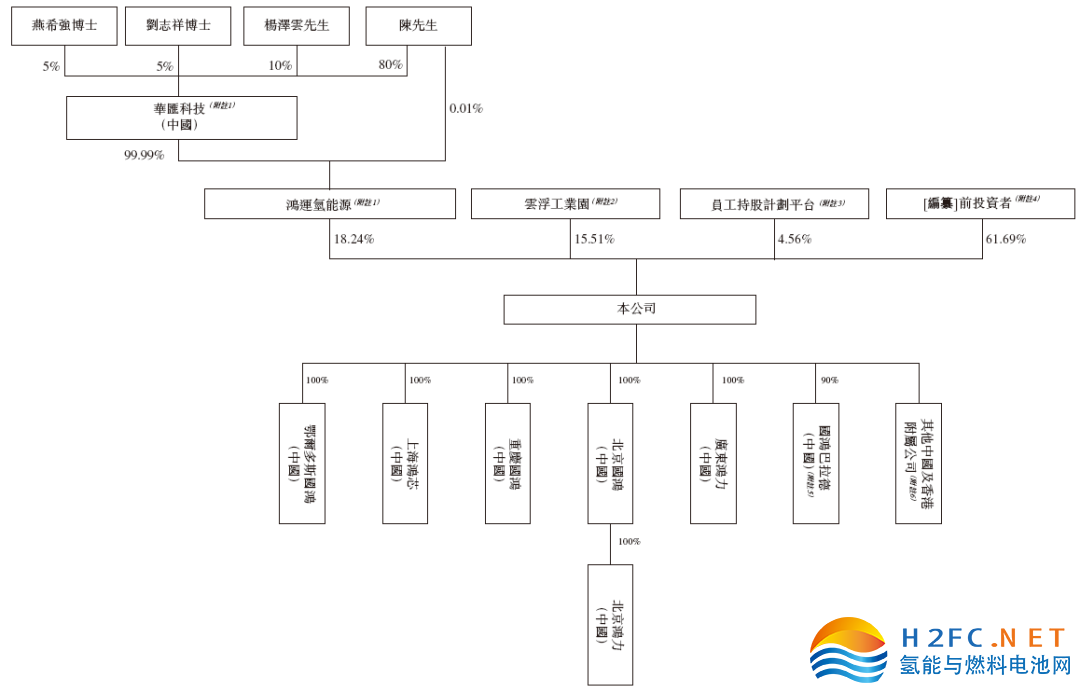

根據招股書數據,國鴻氫能在上市前的股東架構中,華匯科技(陳曉敏先生為其普通合伙人)、陳曉敏先生分別持有99.99%、0.01%的鴻運氫能源,持股18.24%,為最大單一股東。華匯科技由陳先生、燕希強博士、劉志祥博士、楊澤云先生分別持股80%、5%、5%、10%。地方國資委最終控制的云浮工業園,持股15.51%;員工持股計劃平臺共青城澤源、鴻盛豐源、鴻盛豐泰及鴻盛豐盈,合計持股4.56%;其他投資者合計持股61.69%,分別為:深圳融鼎澤,持股5.3%;上海泓成,持股3.04%;上海聚澄,持股1.52%;美錦能源控股(000723.SZ),持股4.56%;共青城水大魚大,持股5.21%;綠脈氫能,持股2.76%;青島華亦,持股1.25%;深圳嘉佳泰,持股1.25%;廣州誠信,持股1.06%;廣東粵財,持股0.75%;寧波靈裕,持股0.68%;珠海依星,持股0.01%;青島城投,持股6.02%;揚州廣陵,持股1.82%;青島城盛,持股0.82%;青島紅塔,持股0.68%;中小企業發展基金,持股0.57%;珠海卓能,持股2.7%;深圳潤土,持股0.29%;佛山源騰,持股0.21%;重慶渝氫,持股1.93%;杭州涌隆意,持股1.3%;上海承琥,持股0.88%;升輝能源,持股0.88%;海南鼎信,持股0.19%;共青城氫,持股0.13%;佛山凱鼎,持股0.91%;廣東凱鼎,持股0.63%;星璨善美,持股2.85%;深圳恒邦,持股0.47%;中小企業(西安),持股0.43%;鄂爾多斯嘉富,持股0.43%;鄂爾多斯君氫,持股0.43%;南京智兆,持股0.43%;中金(廈門),持股0.43%;廣州新星,持股0.29%;中電科(珠海),持股0.21%;杭州翱譜,持股0.21%;徐工創投,持股0.14%;嘉興鼎暉,持股0.07%;星璨康盈,持股0.06%;寧波昱航,持股0.04%;上海昭戎,持股0.04%;徐州云鴻,持股0.03%;嘉興氫港,持股7.13%;鼎暉弋禺,持股0.66%。

實際上,穿透股權來看,國鴻氫能這些主要股東背后,大多為當地政府國有資產監督管理委員會控股,如云浮工業園由佛山市人民政府國資委、云浮市人民政府國資委、廣東省財政廳控股;佛山東平由佛山市人民政府國資委100%控股;青島城實由青島城投控股,青島城投和青島新能源由青島城市建設控股,而青島城市建設由青島市人民政府國資委100%控股;嘉興氫港背后實際控股方為嘉興市人民政府國資委(99.99%)與嘉興南湖(0.01%),嘉興南湖由嘉興南湖金融100%控股,池月投資為嘉興南湖金融股東方之一。從這個角度也說明,國鴻氫能在其整個發展歷程中,受益地方政府的政策和資本不小。

二、國鴻氫能所屬賽道的基本概況

市場上可用于燃料電池汽車的氫氣類型包括灰氫、藍氫及綠氫。

灰氫指由化石燃料(如天然氣、煤等)或工業副產生產的氫氣。基于中國以化石燃料(特別是煤炭)為主的能源結構,灰氫在中國的產量相對較高。由于生產成本低及技術成熟的優勢,灰氫為目前中國最常見的氫氣(約占總數的97%)。于2022年,化石燃料(約78%)為生產氫氣的主要來源,其次為工業副產(約19%)。此外,由于灰氫無法完全實現無碳生產,中國政府鼓勵綠色制氫轉型。

藍氫指由化石燃料結合CCUS(碳捕集、利用及封存)技術生產的氫氣。CCUS技術可以在整個氫氣生產過程中實現低碳或零碳排放,但其仍依賴于化石燃料作為原料。同時,目前CCUS技術的成本相對較高,所以并未得到大規模的應用。

綠氫指主要由可再生能源(如太陽能、風能等)通過電解水生產的氫氣,無碳排放。目前,綠氫的生產成本普遍高于灰氫及藍氫,這限制綠氫的大規模應用。目前,中國的綠氫大部分是在可再生能源資源豐富的地區生產,如內蒙古、河北省等。在內蒙古及其他西北部地區,利用當地無法接入電網的冗馀風能及太陽能生產的大量氫氣在當地具有顯著的成本優勢。展望未來,在可再生能源制氫成本下降的推動下,預計綠氫在中國的競爭力將越來越強,發展潛力巨大。《氫能產業發展中長期規劃(2021-2035年)》設定到2025年利用可再生能源制氫的目標為100,000至200,000噸╱ 年。

中國氫氣零售價取決于多項因素,如區域能源結構及氫氣生產、儲存、運輸及配送成本。同時,市場上所售氫氣一般無法追溯至制氫來源及類型。因此,氫氣的平均零售價不能根據氫氣的類型區分。隨著氫能產業的產業化,以及氫氣生產、儲存及運輸技術的進步,中國氫氣的平均零售價預期由2022年的現行價格人民幣40至70元/千克(未扣除補貼)下降至2025年至2030年的人民幣30元/千克以下,進一步下降至2050年的人民幣10元/千克以下。

氫燃料電池系統是一種通過不燃燒的電化學反應將化學能轉化為電能,在反應過程中不產生污染的發電設備。對于氫燃料電池汽車而言,氫燃料電池系統是其動力系統的核心部件,關系到性能、安全及穩定。

氫燃料電池系統主要包括:1)氫燃料電池電堆;2)氣體循環系統(包括空氣壓縮機及氫氣循環泵);及3)其他輔助系統。其中氫燃料電池電堆是氫燃料電池系統的核心,是進行氧化還原化學發電的裝置。氫燃料電池電堆由多個燃料電池串聯而成,每個單電池由雙極板及膜電極組成。氫燃料電池電堆對氫燃料電池系統的綜合性能及成本效益有至關重要的影響。

自2018年至2022年,得益于中國氫燃料電池汽車銷量的快速增長,中國氫燃料電池電堆按出貨量計的市場規模由74.2 兆瓦飆升至716.6 兆瓦,復合年增長率為76.3%。同期,中國氫燃料電池電堆按出貨價值計的市場規模由人民幣579.1百萬元增至人民幣1,433.1百萬元。

自2021年起,隨著氫燃料電池汽車示范城市群的建立,中國氫燃料電池產業迎來了一個快速的增長期。預期該產業對氫燃料電池的需求將不斷增長,這將推動氫燃料電池電堆的出貨量增長。此外,在能量密度及運行壽命方面持續實現技術突破以及氫燃料電池的應用場景不斷多樣化驅動下,預期中國氫燃料電池電堆的出貨量將保持快速增長,將由2023年的1,966.3兆瓦增至2027年的30,342.1兆瓦,復合年增長率約為98.2%。于2030年前,中國氫燃料電池電堆的出貨量將激增至100,229.8兆瓦,自2028年至2030年的復合年增長率約為46.5%。按出貨價值計,預期中國氫燃料電池電堆的市場規模將由2023年的人民幣3,401.6百萬元增至2027年的人民幣24,880.5百萬元及2030年的人民幣66,151.7百萬元。

在國家政策扶持下,氫燃料電池技術已取得長足進步。中國已掌握氫燃料電池系統及其關鍵部件的核心技術,已有能力對其進行開發及國產化。自2018年至2022年,中國氫燃料電池系統按出貨量計的市場規模由58.7兆瓦飆升至602.8兆瓦,復合年增長率為79.0%。于同期,中國氫燃料電池系統按出貨價值計的市場規模由人民幣721.6百萬元增至人民幣2,893.4百萬元。

在不久的將來,受氫燃料電池汽車行業及其他新興應用場景的快速發展所推動,中國氫燃料電池系統的出貨量預期于2027年將達致25,027.0兆瓦及于2030年將達致83,367.2兆瓦,自2023年至2027年的復合年增長率預期為99.2%,及自2028年至2030年的復合年增長率預期為46.3%。按出貨價值計,預期中國氫燃料電池系統的市場規模將由2023年的人民幣6,199.5百萬元增至2027年的人民幣45,048.6百萬元及2030年的人民幣116,714.1百萬元。

氫燃料電池的應用主要包括運輸應用和固定式應用。

氫燃料電池電堆及系統的終端客戶通常包括巴士公司、物流及運輸公司、港口、工廠、礦山及鐵路公司等。

在氫燃料電池汽車領域,氫燃料電池電堆及系統總體上是標準化的,可應用于大多數不同品牌的氫燃料電池汽車。在大多數情況下,氫燃料電池電堆及系統無法直接應用于有軌電車及船舶等其他交通應用場景,因為不同類型的交通工具采用不同的技術標準。即使是應用于有軌電車的氫燃料電池產品,也往往需要進行個性化的設計和布局,以滿足不同制造商的需求。在固定式應用場景領域,氫燃料電池電堆及系統總體上是標準化的,用于備用電源應用。對于其他容量相對較大的固定式應用產品(如固定電站、氫儲能項目),氫燃料電池電堆及系統制造公司通常會根據客戶的具體要求提供個性化的產品。

迄今為止,在氫燃料電池汽車推廣的推動下,運輸應用幾乎占據了氫燃料電池市場的全部份額。由于市場不成熟,氫燃料電池的固定式應用在過去幾年中沒有在中國商業運營中實施。隨著氫能受到政府和市場的日益重視,基于氫燃料電池技術的固定電源示范項目預計將在未來幾年開展。2027年,中國氫燃料電池系統的運輸應用和固定式應用按出貨量計的市場規模將增加至約22,967.8兆瓦及2,059.2兆瓦,自2023年的復合年增長率分別為97.1%及134.4%。到2030年,中國氫燃料電池系統的運輸應用和固定式應用按出貨量計的市場規模將進一步增加至70,016.2兆瓦及13,351.0兆瓦,分別占整體市場規模的84.0%及16.0%。

氫燃料電池的運輸應用領域包括氫燃料電池汽車、有軌電車及船舶,其中,氫燃料電池汽車目前為最廣泛的應用領域。氫燃料電池汽車包括(i)公交車、物流車、物料搬運車輛、自卸車及重型卡車等商用車;(ii)重型運輸車輛、叉車、水泥攪拌車及應急車輛等工程車;及(iii)轎車及SUV等乘用車。在產業補貼和國家扶持政策等措施的激勵下,商用車已成為中國氫燃料電池的主流應用場景。自2018年至2022年,中國汽車用氫燃料電池系統的市場規模由58.7兆瓦增至588.9兆瓦,復合年增長率為78.0%。于2022年,汽車用氫燃料電池系統約占氫燃料電池系統總數的97.7%。氫燃料電池在船舶、有軌電車等領域的應用已經處于示范或初步商業化階段。

展望未來,隨著未來氫燃料電池技術的進步、制造成本的降低以及產業規模效應的增強,氫燃料電池汽車將得到進一步推廣,推動氫燃料電池系統市場的持續增長。預期中國汽車用氫燃料電池系統的市場規模將于2027年增至22,124.4兆瓦,于2030年增至65,826.0兆瓦,2023年至2027年及2028年至2030年的復合年增長率分別為95.7%和40.8%,助力該行業快速發展。

早在2018年,由于氫燃料電池電堆的很多原材料依賴進口以及氫燃料電池電堆生產規模小,氫燃料電池電堆價格相對較高。然而,隨著國內技術水平的不斷提高,氫燃料電池電堆的制造已初步實現國產化,氫燃料電池電堆的價格水平逐年大幅下降,從2018年的人民幣7,800元/千瓦大幅下降至2022年的約人民幣2,000元/千瓦,期間的復合年增長率約為-28.8%。隨著政府對氫燃料電池產業發展的支持,技術的突破以及應用需求的進一步提升,氫燃料電池電堆將進一步實現規模化生產,進而降低生產成本。預計到2027年,中國氫燃料電池電堆的平均價格將降至約人民幣820元/千瓦,并于2030年降至約人民幣660元/千瓦。

氫燃料電池電堆在氫燃料電池系統中的成本比例較高。因此,氫燃料電池電堆的價格對整體氫燃料電池系統的價格影響十分顯著,從2018年的人民幣12,300元/千瓦大幅下降至2022年的人民幣4,800元/千瓦,復合年增長率為-21.0%。在技術突破及規模化生產的推動作用下,氫燃料電池系統的價格預計在2027年下降至人民幣1,800元/千瓦,在2030年下降至人民幣1,400元/千瓦。

隨著材料技術及制造工藝的進步,核心部件的本地化及規模經濟的顯現,氫燃料電池系統及其主要部件的成本于未來將繼續呈現下降趨勢。受成本下降的推動,氫燃料電池產業的商業化進程將進一步加快,并將進一步促進其于不同場景下的廣泛應用。例如,氫燃料電池汽車產業將從當前的初始發展階段轉變為高速增長階段,迎來巨大的市場發展機遇。于未來,預期氫燃料汽車于成本、性能及駕駛體驗等方面將更具競爭力。

氫燃料電池電堆及系統市場競爭格局分析,2022年,按出貨量計,中國氫燃料電池電堆的市場規模約為716.6兆瓦,其中前四大公司約占市場總規模的70.6%。于2022年,本公司氫燃料電池電堆的出貨量為175.2兆瓦,占有24.4%的市場份額,于本行業中排名第一。于2022年,按出貨價值計,本公司在中國氫燃料電池電堆市場亦排名第一。

2022年,按出貨量計,中國氫燃料電池系統的市場規模約為602.8兆瓦。作為氫燃料電池系統的核心組成部分,氫燃料電池電堆對氫燃料電池系統的關鍵性能產生重大影響。因此,在氫燃料電池系統行業,能夠自主開發及自主生產電堆的公司預期在未來將具有更強的競爭力。于2022年,國鴻氫能的氫燃料電池系統出貨量約為131.3兆瓦,在氫燃料電池系統出貨量中排名第二,市場份額為21.8%。于2022年,按出貨價值計,國鴻氫能司在中國氫燃料電池系統市場排名第一。

三、總結

目前來看,氫能在國內的應用主要還是地方政府為主要驅動力,類似十幾年前鋰能在新能源汽車方面的階段,也就是市場化、商業化大規模應用還沒有起來,與此同時,國鴻氫能在國內主要的競品公司也都還未上市,也即整個賽道還處于商業化爆發的前期階段,如果國鴻氫能能在今明兩年內完成IPO登陸資本市場,進一步得到資本市場的助力,未來繼續發展成為行業龍頭可期。

手機瀏覽網

手機瀏覽網