歡迎您訪問中國氫能與燃料電池網

2022-12-23 來源:華爾街大事件作者:WallStreetNews 瀏覽數:321

氫氣仍處于起步階段,大多數項目處于開發階段而非建設階段。01、摘要我們預計在2023年,歐洲的風能和太陽能組合市場將增長58 GW

氫氣仍處于起步階段,大多數項目處于開發階段而非建設階段。

01、摘要

我們預計在2023年,歐洲的風能和太陽能組合市場將增長58 GW ,美國將增長32 GW 。

全球正在運行或開發中的商業CCS產能今年將增長44%,達到2.44億噸/年。

氫氣仍處于起步階段,大多數項目處于開發階段而非建設階段。

全球電動車的電池需求在2020年和2021年之間翻了一番,大約為0.3TWh/年,我們預計這一數字將在2023年增長到0.6TWh/年。

在2023年,我們預計金屬價格將保持高位。

在2023年,我們預計關鍵技術,包括風能、太陽能、電池、CCS和氫氣基礎設施,將繼續增長。供應鏈中斷和利率上升的不利因素可能會持續存在,但政策支持和公司的氣候承諾表明產能將積極增長。

幾十年來,化石燃料在全球能源結構中的比例一直很高,約為80%。根據國際能源署(IEA)的數據,到2050年,在凈零排放的經濟中,這一比例需要下降到22%。這需要一個基于新能源技術的能源系統,以下是我們明年可以期待的情況。

02、太陽能和風能的增長潛力持平

預測未來從來都不容易,2023年的可再生能源預測也不例外,因為有對立的因素在發揮作用。

從積極的方面看,太陽能和風能受益于高能源價格,特別是在歐洲。政府、企業和家庭努力減少對化石驅動的能源系統的高額天然氣和電力價格的依賴,其需求的增加也都有幫助。

美國受能源危機的影響較小,但更不穩定的能源市場確實會引發更多的可再生能源建設。減少通貨膨脹法(IRA)給可再生能源項目的發展帶來了巨大的推動力,但其效果很可能在2023年之后才開始顯現。

03、高能源價格推動可再生能源發展

Natural gas price in $/MMBtu (Source: ING Research based on Macrobond)

然而,風能和太陽能繼續在供應鏈中斷和鋼鐵、稀土元素的高投入成本中掙扎,在一些市場上,勞動力也是如此。由于利率上升,融資成本也在增加。運輸成本也是如此,雖然最近已經下降了很多,但鑒于目前高度緊張的地緣政治局勢,它們很容易再次上升。

經濟環境也是不確定的,隨著政府施加價格上限,無論是否有暴利,政策風險都在增加。

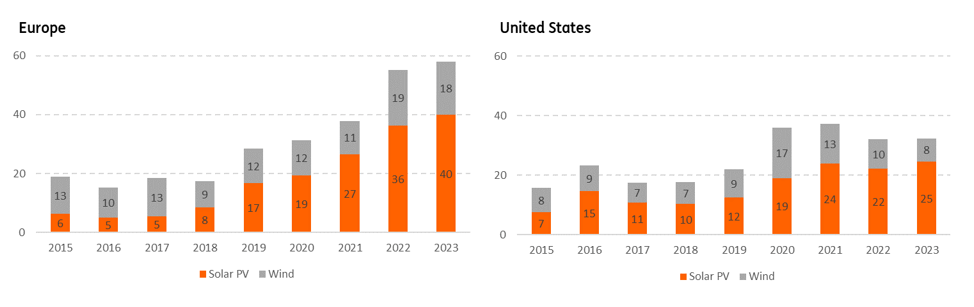

04、太陽能的增長超過了風能的增長

歐洲和美國太陽能和風能的年度新增裝機容量,單位為千兆瓦(GW)(來源:ING Research,基于BNEF和IEA)。

在這種環境下,我們預計太陽能和風能產能不會有強勁的增長,這也是過去幾年可再生能源市場的一個特點,尤其是在歐洲。

總體而言,我們認為歐洲和美國的新增產能與2022年大致相同。太陽能增量應該增加,特別是由于屋頂太陽能電池板的強勁吸收。風力發電量的增長會有所下降,因為盡管政府有良好的意愿,但未能大大加快許可程序。

市場參與者也需要時間來適應高漲和波動的電力市場和價格上限的新常態,特別是在歐洲。西班牙可再生能源拍賣的令人失望的結果就是一個例子,47歐元/兆瓦時的上限對市場參與者來說太低了,無法覆蓋更高的成本和增加的風險。結果,在3.3吉瓦的招標中,只有46兆瓦被授予。

最后,電網擁堵正日益成為強大的可再生能源建設的障礙,而電網的強制執行并不是一蹴而就的。事實上,在許多地區,電網限制是未來可再生能源增長的大象。

總而言之,我們預計在2023年,歐洲的風能和太陽能市場將增長5800萬千瓦,美國將增長3200萬千瓦。這相當于在歐洲有大約700億歐元的投資,在美國有370億歐元(350億美元)。

05、CCS正在增長,但快速擴大規模還需要時間

隨著更多難以消減的行業的公司致力于去碳化,以及政府顯示出越來越多的政策支持,碳捕集與封存(CCS)技術將在2023年繼續獲得動力。

此外,聯合國政府間氣候變化專門委員會(IPCC)在一份報告中強調,實現《巴黎協定》需要大幅增加對碳清除技術的使用。在此背景下,從2022年1月到9月中旬,全球有61個新的CCS項目被宣布。今年,全球正在運行或開發的商業CCS產能將增長44%,達到2.44億噸/年(Mtpa)。

快速增長期將在2025年到來,屆時更多項目的完成預計將使目前的產能增加兩倍。

06、預計2023年后CCS的規模將大幅提升

全球CCS產能,以百萬噸/年為單位,根據目前的公告進行預測(資料來源:ING研究公司根據IEA、BNEF和全球CCS研究所的資料)。

07、政策支持

在這種預計的增長背后有幾個突出的趨勢。 首先是加強政策支持。 在美國,IRA正在將第45Q條的稅收減免從50美元/噸提高到85美元/噸,而直接空氣捕集的價值已經提高到180美元/噸,這是一種更昂貴的技術,直接從大氣中去除二氧化碳,正在獲得更高的人氣。

08、基礎設施投資

此外,《基礎設施投資和就 業法案》為CCS示范和網絡投資了110億美元。 這些政策將共同促進項目收入流,激勵技術進步,加強相關的基礎設施,并鞏固美國在該技術方面的領先地位。

在歐洲,已經提供了資金來促進CCS的發展。歐盟創新基金成立于2020年,旨在幫助實現該集團的氣候目標,今年已經支持了更多的CCS項目。荷蘭的可持續能源過渡補貼計劃(SDE++),其中一部分專門用于資助CCS項目,已經從50億歐元增加到130億歐元。在英國,政府已經建立了CCUS創新計劃來推進相關研究,并建立了CCS基礎設施基金來發展CCS網絡。

09、更加多樣化的組合

我們將看到CCS技術被應用于更多領域。 傳統上,CCS主要用于天然氣加工,從凈化的天然氣中分離出的二氧化碳被捕獲。 但是在去碳化的緊迫性下,CCS正被擴展到其他部門,如氫氣、電力、水泥、鋼鐵等。 這一趨勢將在2023年即將宣布的項目中繼續下去--這將最終導致到2030年CCS的應用更加多樣化。

同時,將有更多的項目可以永久儲存和捕獲二氧化碳,而不是只將二氧化碳用于強化石油開采等過程。這將導致CCS的更多減排。

CCS正被應用于更多的領域,并采用不同的CCS技術

Source: ING Research based on BNEF

2023年還將看到全球CCS中心的進一步實現。在歐盟和英國,超過4000萬噸/年的捕集能力已被提議在樞紐下進行,大部分在北海附近。在美國,計劃建設9千萬噸/年的中心,其中大部分集中在德克薩斯州和中西部地區。

更多的CCS中心將加強技術知識的溢出效應,增加管道和存儲基礎設施的共享(從而削減成本),并提高項目集體獲得政府資助的機會。

10、氫能政策引發對氫能基礎設施的投資

越來越多的企業領導人現在正從根本上重新思考他們的氣候戰略,并旨在到2050年成為凈零排放者,根據科學目標倡議。 氫氣為他們提供了一個從根本上綠化業務和減少未來排放的工具,特別是在制造業、航運和航空業。 這一趨勢將在2023年繼續。

能源危機使氫氣也進入了短期議程,因為它讓政治家和企業領導人看到了他們對化石燃料的依賴程度較低的未來是什么樣子。這在歐洲尤其如此,因為該大陸致力于擺脫俄羅斯天然氣的影響。但是,能源危機惡化了氫氣的商業案例,所以這種轉型的經濟性遠非易事。

氫氣仍處于起步階段,大多數項目處于開發階段,而不是建設階段。歐洲有更多的電解器項目正在開發,以啟動綠色氫氣的生產。項目規模也更大,有幾個超過100兆瓦的項目正在開發中。在歐洲和美國,電解器由大型太陽能田、陸上和海上風電場以及來自電網的電力驅動。美國也在開發以核電為動力的項目。

兩大洲都有正在開發的藍色氫氣計劃。然而,荷蘭現在面臨著一個重要的挫折,其Porthos CCS項目的許可程序由于施工階段的氮氣排放立法而被推遲了。

Electrolyser project pipeline in Megawatt electricity (MWE) (Source: ING Research based on BNEF)

氫氣基礎設施的實際投資量預計會更大,而這是氫氣經濟的一個先決條件。例如,美國和荷蘭的目標是建立能夠促進氫氣貿易流動的氫氣中心。這將是與目前氫氣通常在同一工業場所內生產和消費的情況的重大區別。

11、電池:需求的快速增長要求更多的供應

一個持續的能源轉型需要建造更多的電池。 在2023年,對電池的需求將強勁增長。

在電力部門,電池對于提高電網的靈活性至關重要,因為它們可以儲存可再生能源的電力,并在需求高峰期提供服務,特別是在可再生能源滲透率高的市場。根據國際能源署的預測,到2030年,全球電池裝機容量將增長10倍至16倍。如果情況確實如此,我們預計電池存儲將在2023年增長到48GW。

在歐盟,該集團旨在到2030年將可再生能源發電能力提高到1236GW,以減少對俄羅斯天然氣的依賴。雖然這不包括存儲,但該目標將為該地區的電池存儲帶來巨大的增長潛力。在美國,IRA已經為并網的獨立電池提供了投資稅收抵免--以前電池需要與可再生能源結合才能獲得聯邦稅收抵免的資格。

12、全球固定式電池存儲預測

Source: ING Research based on IEA

在交通領域,主要司法管轄區的新政策支持和汽車制造商的氣候雄心表明,對電動汽車的需求增加,從而對電動汽車的電池需求增加。在2020年和2021年之間,全球電動汽車的電池需求翻了一番,大約為0.3太瓦時/年,我們預計這一數字將在2023年增長到0.6太瓦時/年。

13 全球電動車電池需求預測

Source: ING Research based on IEA

然而,金屬價格,尤其是鋰的價格,正在為加快電動車電池生產以滿足激增的需求增加阻力。推動金屬價格上漲的一個因素是供應鏈風險。

在2023年,我們預計金屬價格將保持高位,持續的高金屬價格可能促使電池制造商和汽車制造商轉向使用較少金屬材料的電池,如磷酸鐵鋰正極化學(LFP)電池,因為它們不需要鎳或鈷作為投入。

自2020年以來,全球LFP電動車電池產量增加了一倍多,預計這一趨勢將在2023年保持增長。一些公司也在研究開發鈉離子(Na-ion)電池,但這類電池的生產在短期內不會基本實現商業化。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://m.scadasaas.com/shichangfenxi/show-342.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網