歡迎您訪問中國氫能與燃料電池網

2022-11-30 來源:汽車總站網 瀏覽數:347

在雙碳目標背景下,燃料電池汽車或將成為氫能在交通運輸領域的核心增量應用。最新終端上牌數據顯示,2022年10月燃料電池商用車實

在“雙碳”目標背景下,燃料電池汽車或將成為氫能在交通運輸領域的核心增量應用。

最新終端上牌數據顯示,2022年10月燃料電池商用車實銷393輛,同比(去年10月實銷233輛)增長近7成(68.7%);2022年1-10月燃料電池商用車累計實銷2897輛,同比(去年1-10月燃料電池商用車實銷1222輛)增長137%,已完成去年實際銷量1885輛的153.7%。

那么,2022年10月燃料電池商用車終端市場有哪些特點?

河南躍升第一

1、10月河南躍升第一;TOP5占比超9成。

2022年10月燃料電池商用車區域銷量top5如下:

上表顯示,2022年10月燃料電池汽車燃料電池汽車主要流向河南、上海、山東、廣東和北京5個省市。

值得一提的是,河南9月的銷量還排在第五,10月銷量躍升到第一,目前在燃料電池商用車市場的推廣速度可見一斑。

主要是河南以鄭州為龍頭的城市群加大了燃料電池自卸車、燃料電池攪拌車、燃料電池客車等車型的推廣應用,加上有其大本營的車企——宇通集團在燃料電池商用車技術和產品方面的強力支持,河南城市群明顯加快了完成燃料電池汽車年度示范推廣任務的速度和進程。

上述TOP5累計銷售366輛,累計占比超9成(93.1%),市場集中度很高。目前燃料電池商用車的區域市場分布極度不均衡。

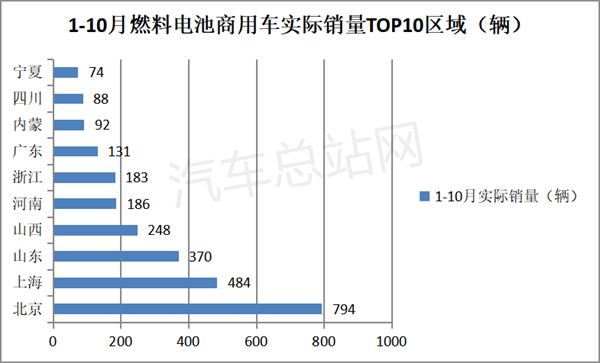

2、1-10月累銷北京第一。

2022年1-10月燃料電商用車實際銷量TOP10區域市場銷量統計如下:

上圖顯示,在2022年1-10月各地累計推廣燃料電池汽車的區域市場中:

北京累計銷售794輛,占比近3成(28.97%)霸榜。

這主要是由于北京今年示范政策發布早,各項補貼具體明晰,且借助冬奧會的機會快速完善了加氫站等基礎配套設施,在疫情影響不大的環境下,車企及燃料電池汽車各產業鏈響應快速,燃料電池商用車的推廣相對最好。

第二是上海,累計實銷484輛,占比16.7%。

由于今年上半年上海受到的疫情影響比較嚴重,影響了燃料電池汽車的推廣進度。進入下半年后疫情緩解,上海區域的燃料電池汽車推廣力度明顯加大,相信后期推廣力度會更大。

第三是山東,累計實銷370輛,市場占比12.8%。

第四是山西,累計實銷248輛,占比8.6%。雖然該區域不是燃料電池汽車示范城市群,但山西今年發布的氫能產業政策較早,太原和臨汾兩個城市推廣燃料電池汽車較多。

第五是河南區域,累計實銷186輛,占比6.42%,相對1-9月的排名,明顯上升。

TOP5累計占比72%。top10累計銷量2650輛,市場占比91.5%。

貨車領漲領跑

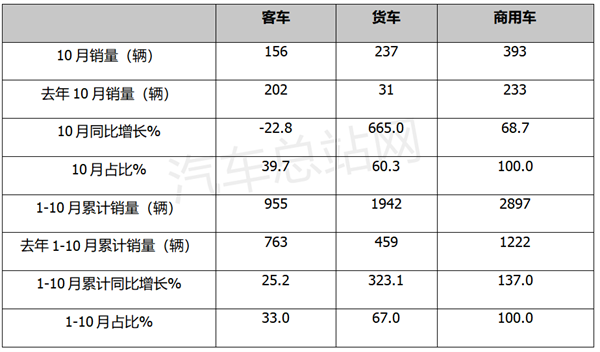

2022年10月燃料電池客車、貨車銷量同比及占比統計如下:

上表顯示,在今年10月單月燃料電池商用車終端銷量中:

客車實銷156輛,同比下降22.8%,跑輸商用車大盤68.7%的增幅,市場占比39.7%。

貨車實銷237輛,同比大漲665%,遠跑贏商用車大盤68.7%的增幅,市場占比60.3%,居于主體地位。

可見,今年10月燃料電池商用車同比增長近7成(68.7%),貨車領漲領跑。

同時,在今年1-10月累計燃料電池商用車終端銷量中:

客車實銷955輛,同比增長25.2%,跑輸商用車大盤137%的增幅,市場占比33%。

貨車實銷1942輛,同比大漲323.1%,遠跑贏商用車大盤137%的增幅,市場占比67%,居于主體地位。

可見,1-10月燃料電池商用車同比增長1.37倍,貨車領漲領跑。

總之,無論是10月還是1-10月,燃料電池商用車同比增速均較高,且貨車均領漲領跑。

據分析主要原因有:

一是各地陸續發布了氫能產業政策,利好氫能汽車市場。

二是示范城市群及部分非示范區域都在積極推廣燃料電池汽車。

三是疫情控制較好,氫燃料電池汽車產業鏈的功能基本完全恢復。

四是國家鼓勵燃料電池汽車推廣應用向中重型貨車傾斜。

五是燃料電池的經濟性被終端市場接受。畢竟燃料電池的經濟屬性在重載貨車市場才更能體現出來。

燃料電池重卡成“臺柱子”

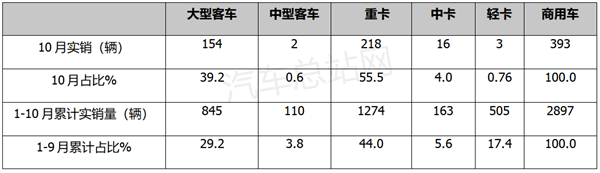

2022年10月及前10月燃料電池商用車各類細分車型銷量及占比如下:

燃料電重卡占比分別為55.5%和44%,均是燃料電池商用車中占比最大的細分車型,成為燃料電池商用車市場的“臺柱子”。

主要是因為重卡是承擔中長途公路貨運的主要交通工具,經常要跨越全國多個省份,對續航里程和補能效率要求較高,燃料電池的優勢能得到充分發揮,更能降低其推廣應用成本。

燃料電池大型客車占比分別為39.2%和29.2%,是燃料電池商用車中占比第二大的細分車型。其余細分車型占比均較小。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://m.scadasaas.com/shichangfenxi/show-177.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網