微信掃描二維碼,即可將本頁分享到“朋友圈”中。

2021年全球及中國氫能產(chǎn)業(yè)市場現(xiàn)狀及競爭格局分析,政策助力氫燃料汽車發(fā)展「圖」

2022-11-22

來源:氫能和燃料電池

瀏覽數(shù):893

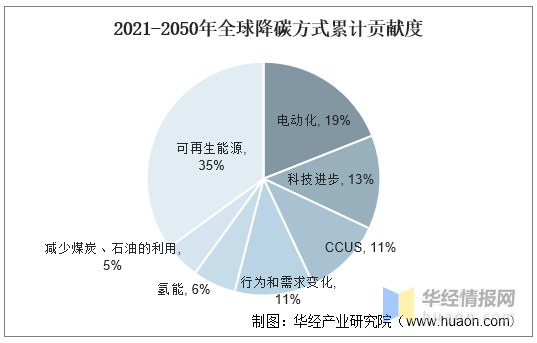

氫能是低碳經(jīng)濟(jì)的重要組成部分,雖然部分制氫過程可能產(chǎn)生碳排放,但未來隨著綠氫的推廣,氫能產(chǎn)業(yè)的碳排放預(yù)計將顯著減少,有助于實現(xiàn)雙碳目標(biāo)。據(jù)預(yù)測,2021-2050年,氫能在全球降碳行動中的累計貢獻(xiàn)度為6%。

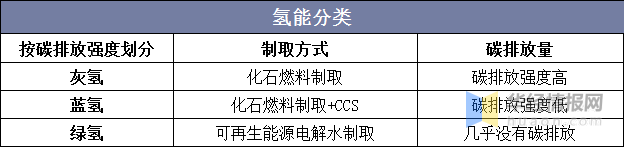

一、氫能概述氫能是清潔、低碳能源,在使用過程中不產(chǎn)生額外污染,也不產(chǎn)生CO2排放。按照氫能的制取方式,可將氫能劃分為灰氫、藍(lán)氫和綠氫:其中,(1)灰氫:從化石燃料制取的氫氣,碳排放強(qiáng)度高;(2)藍(lán)氫:化石燃料制氫+CCS(即碳捕集技術(shù))制取的氫氣,碳排放強(qiáng)度低;(3)綠氫:可再生能源電解水制取的氫氣,幾乎沒有碳排放。

氫能是低碳經(jīng)濟(jì)的重要組成部分,雖然部分制氫過程可能產(chǎn)生碳排放,但未來隨著綠氫的推廣,氫能產(chǎn)業(yè)的碳排放預(yù)計將顯著減少,有助于實現(xiàn)雙碳目標(biāo)。據(jù)預(yù)測,2021-2050年,氫能在全球降碳行動中的累計貢獻(xiàn)度為6%。2021-2050年全球降碳方式累計貢獻(xiàn)度

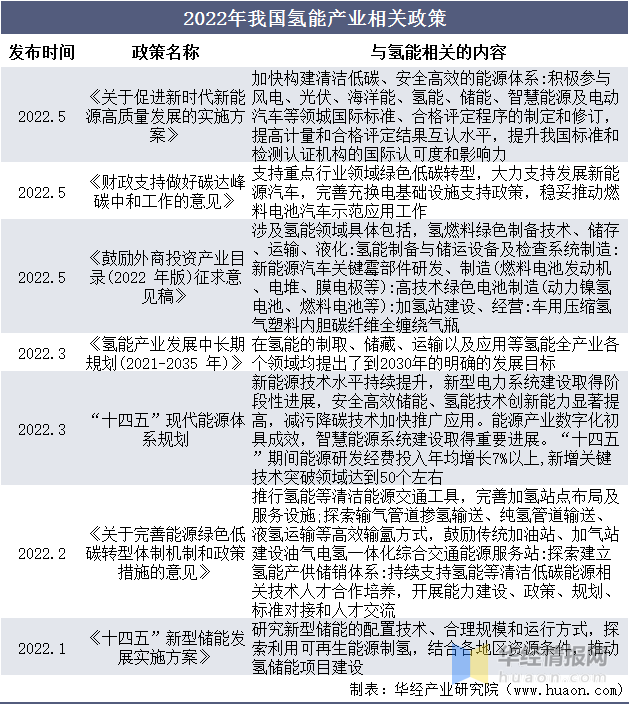

二、氫能產(chǎn)業(yè)相關(guān)政策近年來,政府出臺多項政策支持氫能產(chǎn)業(yè)發(fā)展。自2019年,氫能相關(guān)內(nèi)容被首次寫入政府工作報告,提及加速充電,加氫等基礎(chǔ)設(shè)施建設(shè)以來,國家對氫能產(chǎn)業(yè)的扶持不斷增加,促進(jìn)氫能產(chǎn)業(yè)不斷發(fā)展。2022年3月,多部門聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》,明確提出支持氫能全產(chǎn)業(yè)鏈發(fā)展。此外,2022年已有多項文件明確提出支持氫能發(fā)展的政策,氫能產(chǎn)業(yè)發(fā)展將在政策扶持下不斷加速。2022年我國氫能產(chǎn)業(yè)相關(guān)政策

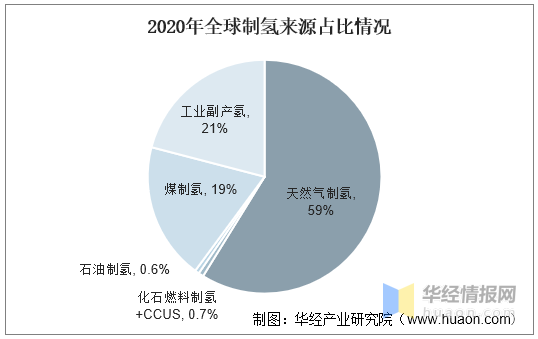

三、全球氫能產(chǎn)業(yè)現(xiàn)狀當(dāng)前全球制氫技術(shù)以化石能源制氫為主,天然氣、煤炭、石油制氫的比例合計為78.6%。工業(yè)副產(chǎn)氫為第二大制氫方式,占比21%,CCUS技術(shù)的運用以及電解水制氫的比例都很微小。

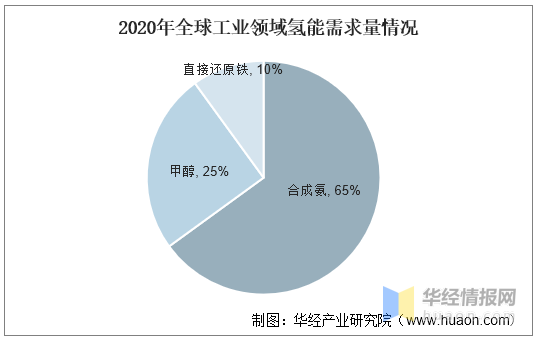

工業(yè)領(lǐng)域方面對氫能需求主要是合成氨,需求占比65%,其次是甲醇和直接還原鐵,分別占比25%和10%。2020年全球工業(yè)領(lǐng)域氫能需求量情況

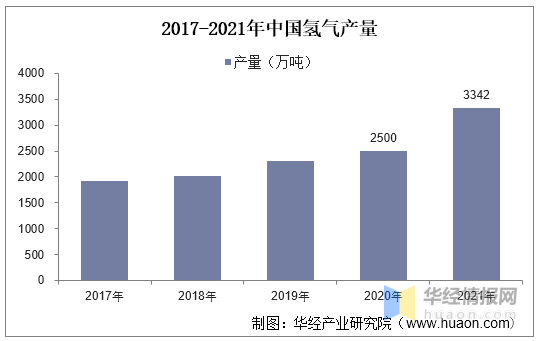

四、中國氫能產(chǎn)業(yè)現(xiàn)狀根據(jù)中國煤炭工業(yè)協(xié)會數(shù)據(jù),2017年至2021年中國氫氣產(chǎn)量逐漸增長。伴隨產(chǎn)能擴(kuò)容,21年我國氫氣產(chǎn)量達(dá)3342萬噸,同比增長32%,成為世界最大產(chǎn)氫國,占21年全球氫氣產(chǎn)量的28%。

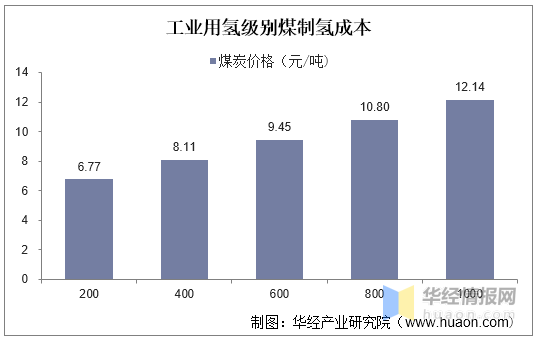

資料來源:中國煤炭工業(yè)協(xié)會,公開資料整理煤制氫是當(dāng)前我國大規(guī)模穩(wěn)定制氫的主要途徑,傳統(tǒng)煤制氫采用固定床、流化床、氣流床等工藝,合成氣中CO2、CO等體積分?jǐn)?shù)高達(dá)45%-70%,碳排放高,且含有硫化物等腐蝕性氣體,不滿足低碳化的制氫路徑。

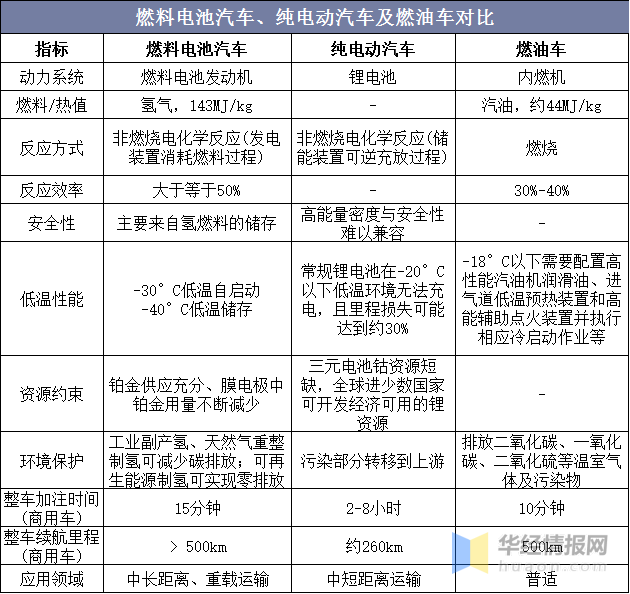

五、氫能應(yīng)用領(lǐng)域現(xiàn)狀燃料電池汽車是氫能應(yīng)用的重要領(lǐng)域。與純電動汽車相比,氫能汽車具有諸多優(yōu)勢,主要包括:第一,補(bǔ)能時間短,氫能汽車充滿燃料的時間不超過5分鐘;第二,續(xù)航里程長,氫能汽車?yán)m(xù)航里程通常可達(dá)650-700公里,甚至部分車型能實現(xiàn)1000公里,超過目前大部分純電動汽車;第三,環(huán)保性好,就車輛本身而言,氫能汽車在行駛過程中不排放任何有害物質(zhì),燃料電池也不存在回收利用問題;第四,環(huán)境適應(yīng)性強(qiáng),與電動汽車不同,氫燃料電池不受外界溫度的顯著影響,并且不會在寒冷天氣中減少里程。

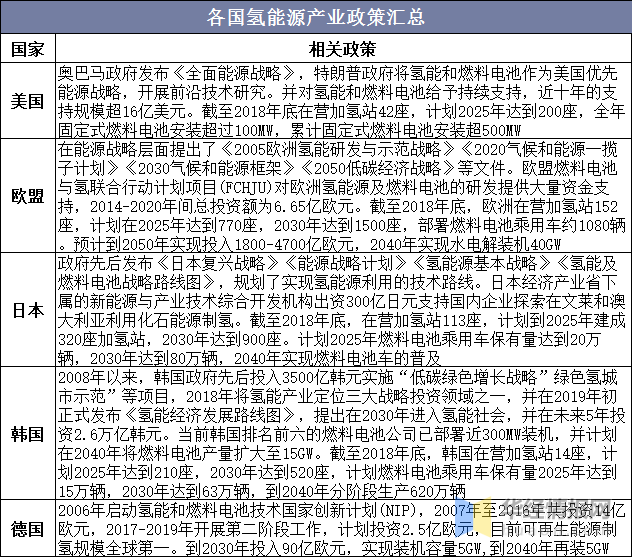

由于燃料電池汽車有諸多優(yōu)勢,全球主要國家高度重視氫能汽車產(chǎn)業(yè)。日本、美國、歐洲等發(fā)達(dá)國家已將其上升到了國家能源戰(zhàn)略高度,制定各項政策體系以促進(jìn)氫能汽車發(fā)展。美國奧巴馬政府發(fā)布《全面能源戰(zhàn)略》,特朗普政府將氫能和燃料電池作為美國優(yōu)先能源戰(zhàn)略,近十年投資規(guī)模超16億美元,計劃2025年建成200座加氫站;歐盟先后提出《2030氣候和能源框架》、《2050低碳經(jīng)濟(jì)戰(zhàn)略》等文件,計劃在2025年建成770座加氫站,2030年建成1500座;日本先后發(fā)布《氫能源基本戰(zhàn)略》、《氫能及燃料電池戰(zhàn)略路線圖》等文件,計劃到2025年建成320座加氫站,2030年達(dá)到900座。

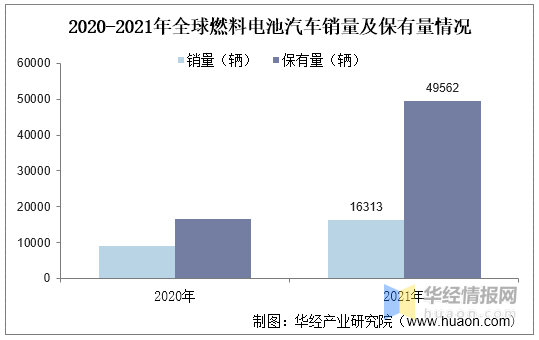

政策推動氫燃料電池汽車快速發(fā)展,全球氫能源汽車隨著成本降低而快速擴(kuò)張。據(jù)統(tǒng)計,2021年全球氫能源汽車銷量達(dá)16313輛,同比2020年增長81%,截止2021年保有量已達(dá)49562輛。2020-2021年全球燃料電池汽車銷量及保有量情況

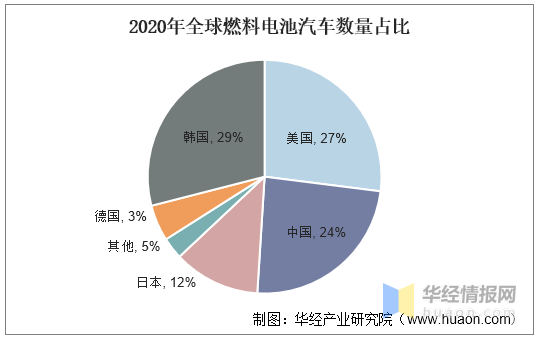

從燃料電池汽車各地區(qū)推廣情況看,2020年全球燃料電池汽車共3.48萬輛,其中,中、美、日、韓、德國發(fā)展較快,燃料電池汽車數(shù)量合計占全球95%,占比分別為24%、27%、12%、29%及3%。

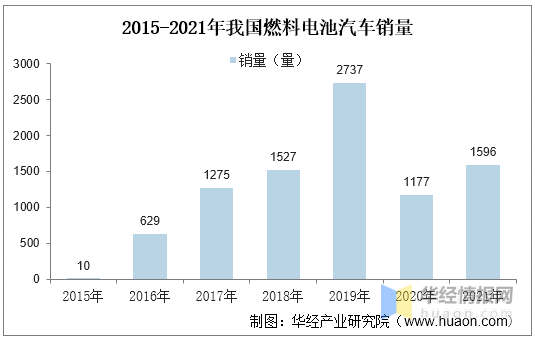

我國燃料汽車銷量方面,2015年至2019年我國燃料電池汽車銷量迅速增長,受疫情影響,2020年銷量有所下降,2021年銷量1596量,未來有望恢復(fù)到疫情前水平。

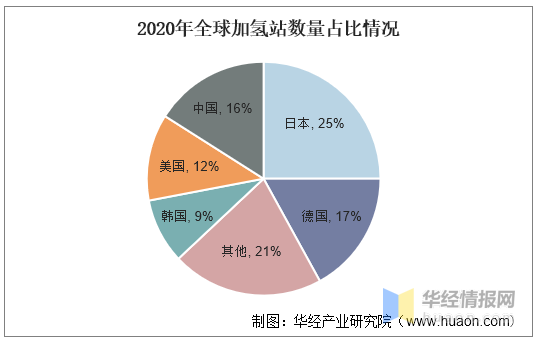

燃料電池汽車的發(fā)展離不開加氫站的建設(shè)。2020年全球加氫站數(shù)量540座,其中中、美、日、韓、德國合計加氫站數(shù)量占全球79%,占比分別為16%、12%、25%、9%及17%。

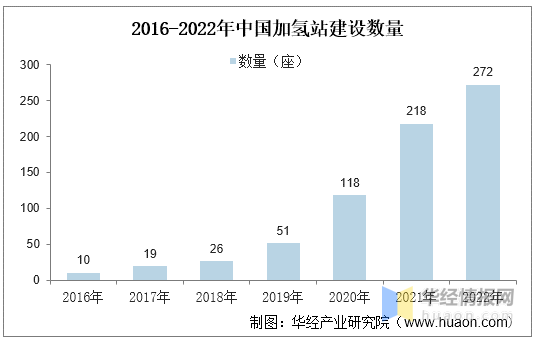

我國加氫站建設(shè)方面,2016年至2022年加氫站數(shù)量逐年上漲。加氫站數(shù)量從2016年的10座增長至2022年7月初的272座,近年來建設(shè)明顯提速。2016-2022年中國加氫站建設(shè)數(shù)量

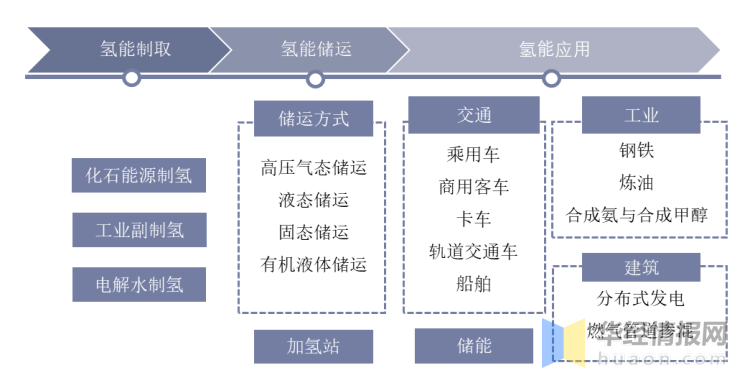

1、產(chǎn)業(yè)鏈結(jié)構(gòu)目前氫能產(chǎn)業(yè)已經(jīng)開始形成“制、儲、運、用”四大環(huán)節(jié),氫能的利用方式逐漸多元化。上游制取環(huán)節(jié),目前主要有化石能源制氫、工業(yè)副產(chǎn)氫和電解水制氫等方式;中游儲運環(huán)節(jié)存在氣態(tài)、液態(tài)、固態(tài)等方式,加氫站等基礎(chǔ)設(shè)施建設(shè)也是重要部分;下游應(yīng)用環(huán)節(jié),當(dāng)前氫能主要應(yīng)用在工業(yè)領(lǐng)域,未來有望擴(kuò)展為交通、工業(yè)、建筑、儲能等多領(lǐng)域。

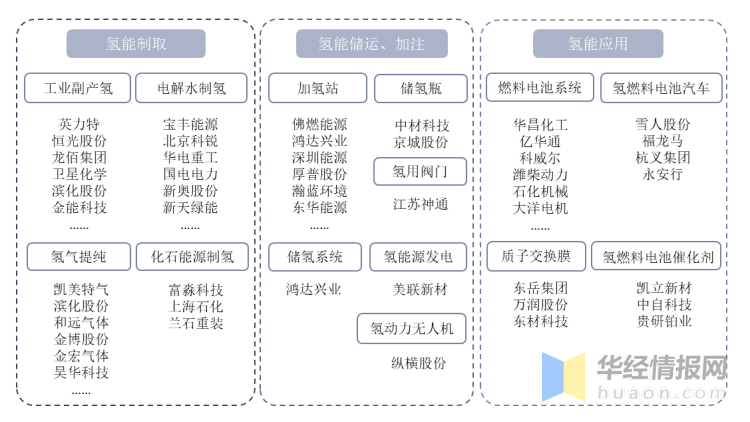

我國部分上市公司已布局氫能上游、中游和下游全產(chǎn)業(yè)鏈。上游氫能制取,企業(yè)主要布局工業(yè)副產(chǎn)氫、電解水制氫、氫氣提純,化石能源制氫方式企業(yè)較少。中游氫能儲運、加注,企業(yè)主要集中在加氫站建設(shè),儲氫瓶、氫用閥門、儲氫系統(tǒng)、氫能源發(fā)電和氫動力無人機(jī)所涉及的企業(yè)較少。氫能應(yīng)用方面,大部分企業(yè)集中在燃料電池系統(tǒng)生產(chǎn),還有部分企業(yè)從事氫燃料電池汽車、質(zhì)子交換膜和氫燃料電池催化劑的生產(chǎn)加工。

- 閱讀上文 >> 氫儲能氫發(fā)電助力工業(yè)減碳

- 閱讀下文 >> 氫能產(chǎn)業(yè)全景分析