摘要:氫能被視為21世紀最具潛力的清潔能源,氫能公司被視為資本的寵兒,為何在火熱的風口上,這些公司會在經歷漫長的審核及等待后突然停止上市?

在邁向清潔能源和碳中和的征途中,從來沒有一種能源像氫能這樣具有爭議。

一方面氫能被認為是實現碳中和目標最具潛力的清潔能源,被資本廣泛熱捧,另一方面,氫能的大規模使用場景和商業化前景還沒有打開,氫能公司的盈利和市場業績問題遲遲沒有看到起色。

這種矛盾,使得氫能產業一方面被長期看好,成為一個大風口,一級市場認購火爆,形形色色的公司都在布局;另一方面二級市場上市(IPO)卻一個比一個難,甚至一些公司因為無法回答交易所的問詢,不得不終止上市。

一面是繁華,一面是虛火,這種狀態在資本市場體現得淋漓盡致。有些公司風風火火,開啟市場多輪和多地融資,有些公司卻止步于IPO。

最新的動作是作為“氫能第一股”,已在科創板上市的億華通,于12月29日在香港啟動招股,最多募資13.4億港元。

此前11月下旬,另一家氫燃料電池龍頭國鴻氫能也在港交所遞表。

一級市場的融資也不乏熱鬧。12月8日,國內氫能行業迄今為止單輪融資規模最大的股權融資落地。據悉,國家電投集團氫能科技發展有限公司(下稱“國氫科技”)B輪融資45億元,投后估值高達130億元,雙雙創下行業新高,國氫科技也順勢成為了當前國內氫能行業估值最高的獨角獸企業。

但是,除了這些風光的企業,也有多家氫能公司從IPO旅程中撤單,折戟于IPO的氫能公司突然增多。

比較早的是2021年8月,上海重塑能源集團股份有限公司(下稱“重塑股份”)的IPO申請在申報了近半年之后,突然在毫無征兆的情況下宣布撤回申請而終止IPO。

作為一家為燃料電池技術提供商,重塑股份突然主動放棄上市,外界也曾揣測紛紛。

此外,還有幾家頭部氫能公司終止或暫停科創板IPO。其中上海治臻新能源股份有限公司(下稱“上海治臻”)在2022年12月23日撤回科創板申請,江蘇國富氫能技術裝備股份有限公司(下稱“國富氫能”)在2022年11月終止科創板上市。

此外,2022年9月,上汽集團旗下的氫燃料電池公司上海捷氫科技股份有限公司(下稱“捷氫科技”)科創板上市資料過期,IPO進程中止。

不過,最新的消息是,2022年12月30日,上交所官網顯示捷氫科技又恢復了IPO發行審核狀態,并更新了含有2022年上半年度財務數據的一輪問詢回復。

氫能被視為21世紀最具潛力的清潔能源,氫能公司被視為資本的寵兒,為何在火熱的風口上,這些公司會在經歷漫長的審核及等待后突然停止上市?

這其實跟氫能公司下游產業商業化前景,以及燃料電池技術路徑產業化和燃料電池汽車的經濟性等問題有關。特別是氫燃料汽車產業,表面看風光無限,其實目前市場規模還很小,在電動車的擠壓下,未來前景還迷霧重重。

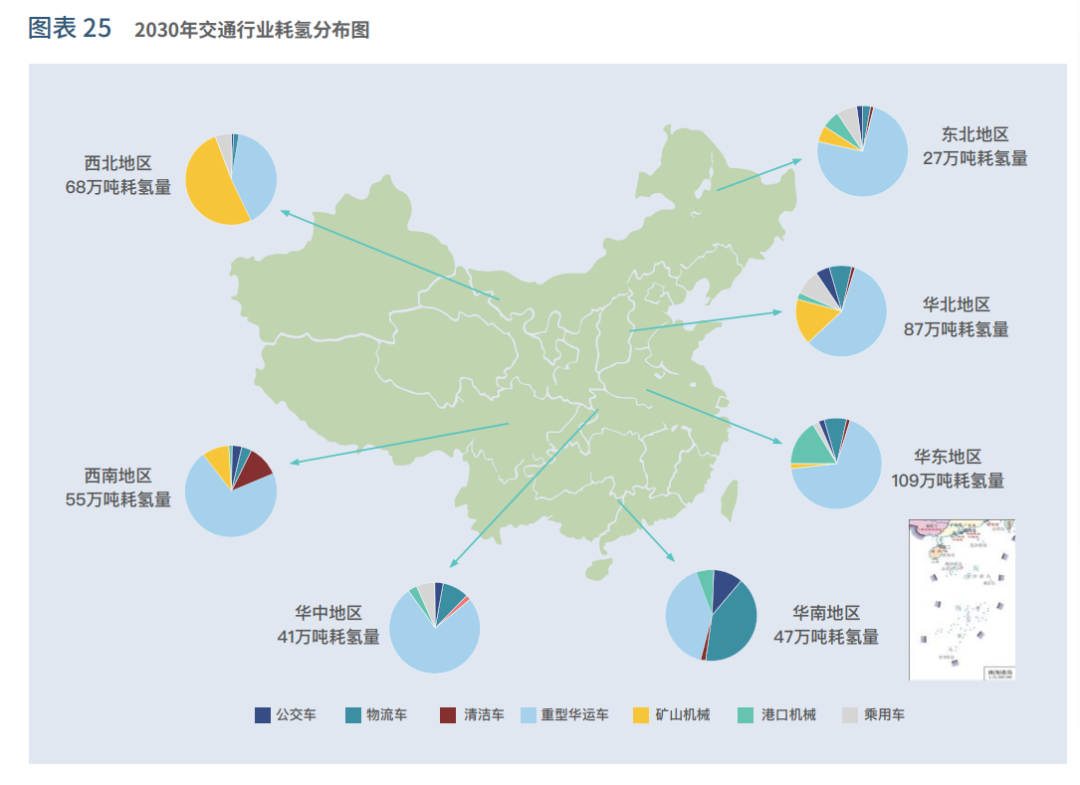

圖說:落基山研究所報告預測中國2030年交通行業耗氫分布圖。

來源:《開啟綠色氫能新時代之匙》

01應收賬款高企背后的財務風險

在這些終止IPO的氫能公司中,被市場質疑或者被交易所問詢比較多的問題是財務方面的數據。特別是應收賬款,在這些公司中都占比非常高,是一個共性問題。

以國富氫能為例,2019-2021年,國富氫能應收賬款余額分別為 1.6億元、2.3億元和3.6億元,占營業收入的比例分別為 90.8%、91.47%和 109.51%。

重塑股份2021年8月發布的招股書披露,2017年至2019年,重塑股份應收賬款分別為1.68億元、1.8億元、7.66億元,分別占當年營收的73.7%、117.3%、110.4%。截至2020年9月末,公司應收賬款為7億元,占同年營收的比例進一步漲至427.7%。

捷氫科技的應收賬款余額逐年增加,2019年—2021年的報告期內,捷氫科技應收賬款余額分別為0萬元、14474.15萬元和57026.57萬元,應收賬款余額占營業收入的比例分別為0%、58.62%和97.13%,占比逐年增長。

應收賬款余額較大,對企業來說存在一定的壞賬風險,但這幾乎是氫能行業共同面臨的困境。

目前,尚處于發展極早期階段的燃料電池行業,業務開拓極度依賴于補貼,而在現行的補貼政策下,補貼測算需要在完成年度的示范運營、并達到目標之后,這本身需要較長的周期,但業務又不得不進行,氫能企業只能大量賒賬銷售,先把貨賣出去。

在回復上交所的問詢函中,重塑股份也承認,應收賬款占比高跟客戶的結算方式和補貼有關系。重塑股份表示,公司與客戶保持穩定的結算方式及信用政策,但是在信用政策實際執行的過程中,受行業發展初期及補貼政策的影響,燃料電池行業整體資金鏈較為緊張。

同時,由于公司部分下游客戶為整車廠,其在汽車產業鏈中處于相對強勢的地位,會根據自身資金情況、供應商合作關系等因素調節安排付款,由此重塑股份導致應收賬款實際回款周期較長且超過信用期限。

重塑股份的回復函還解釋:應收賬款的主要對象包括宇通客車( 600066.SH )、金龍汽車( 600686.SH )、申龍客車和東風汽車子公司東風特汽,這些“均系行業內具備一定實力的企業,資金及資產規模較為雄厚……但受行業發展階段以及新能源汽車補貼政策等因素的影響,公司資金回款周期較長,符合行業普遍特征。

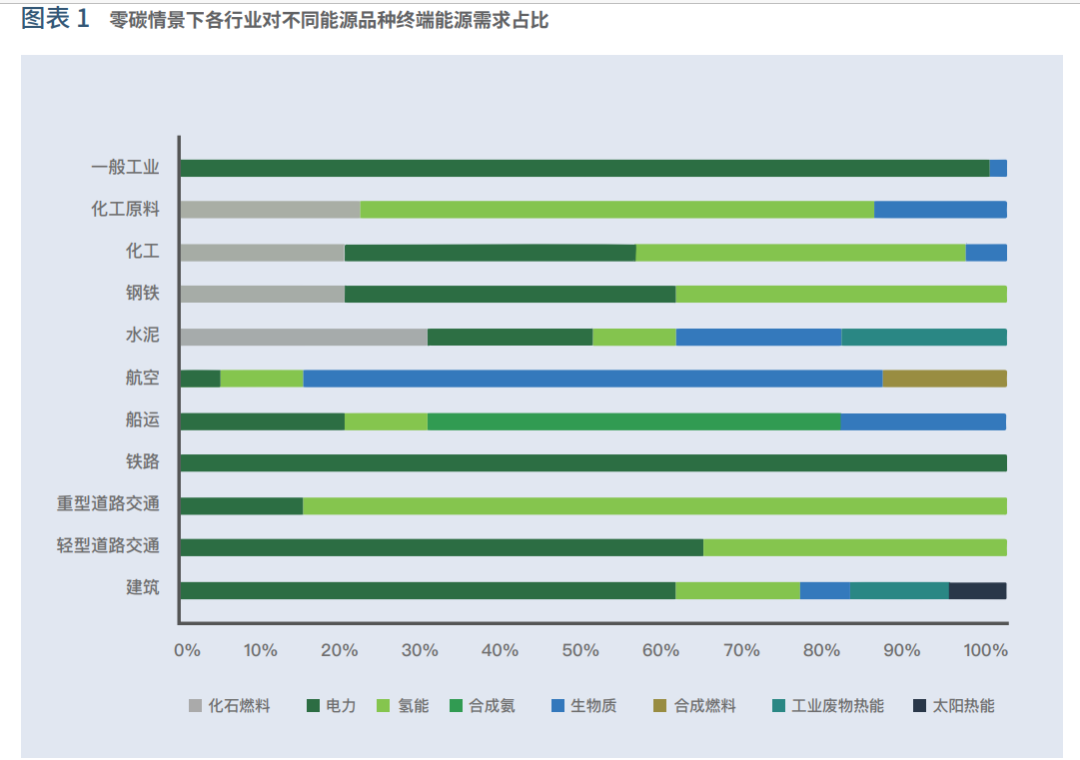

圖說:落基山研究所報告預測中國零碳情景下各行業對不同能源品種終端能源需求占比。其中氫能在化工原料和重型道路交通中占比很大。

來源:《開啟綠色氫能新時代之匙》

02過于依賴大客戶,關聯交易風險

氫燃料電池行業的公司,其實圈子比較小,很多都是高校或科研院所出來的專家創業企業,高度集中在廣東佛山、上海臨港、北京亦莊等地,高度集中在上汽、上海交大等體系內部。有些公司業務往來比較密切,有些甚至互為大客戶。

比如上海治臻公司,在金屬雙極板構型設計、金屬雙極板制備工藝等方面形成了具有完全自主知識產權的關鍵核心技術,但是上海治臻卻對同在上海的第一大客戶捷氫科技高度依賴。

上海治臻的財務數據顯示,該公司對前五大客戶的銷售占比分別為94.07%、96.00%和94.53%。而前五大客戶中,捷氫科技占據了半數以上的銷售額。

圖說:上海治臻2021年的客戶構成

來源:上海治臻

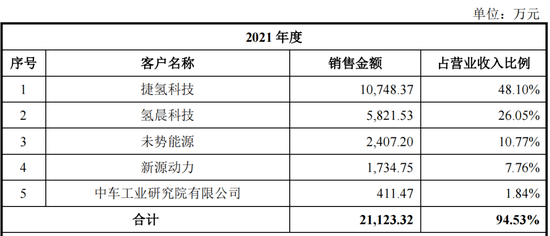

2019年至2021年,捷氫科技一直是上海治臻的第一大客戶,來自捷氫科技的銷售額分別為1842.87萬元、3558.36萬元和1.07億元,占營業收入的比例分別高達67.00%、51.12%和48.10%。

報告期內,上海治臻來自捷氫科技的銷售額分別為1842.87萬元、3558.36萬元和1.07億元,占營業收入的比例分別高達67.00%、51.12%和48.10%。

數據顯示,2021年,捷氫科技產能為6000臺,產量只有1470臺,產能利用率僅24.5%,但是不足三成的產能利用率,捷氫科技卻在2021年大筆采購了上海治臻1.07億元的產品,而2020年的采購金額才僅有3558.36萬元。

不足三成的產能利用率卻大幅增加采購金額,捷氫科技的行為也引發交易所關注,交易所發函要求公司說明銷售的雙極板數量與上述企業的產能、產銷量的匹配性,以及是否存在大額備貨的情況。

當然,商業上本來就沒有免費午餐,捷氫科技如此為上海治臻“輸血”,是因為兩者之間關系非同一般。

捷氫科技成立于2018年6月,專注于燃料電池電堆、系統及核心零部件的研發、設計、制造、銷售及工程技術服務,是上汽集團控股子公司,而上汽集團還通過上汽創投持有上海治臻10.92%股份,上汽創投為上海治臻第一大外部股東。

國鴻氫能也存在過于依賴大客戶的現象。報告期內,國鴻氫能前五大客戶貢獻的收入分別為 3.46 億元、2.17 億元、4.02 億元及 1.84 億元,分別占其收入的 94.4%、95.7%、88.1% 及 96.6%。

其中各期均為第一大客戶的客戶,是國鴻氫能的主要股東云浮工業園(云浮市國資企業)及佛山汽運持股的公司,報告期內收入占比分別達到 34.0%、49.2%、53.6% 及 37.4%。

2022 年上半年,國鴻氫能第二、第三大客戶為兩家國有企業,當期銷售占比合計達到約 53.6%。

大客戶也帶來了應收賬款問題。報告期內,國鴻氫能向大客戶授予的信貸期逐漸延長,2019 年到 2021 年,其授予除客戶 A(賬期為 1-12 個月)外的其他前五大客戶的最長賬期從 180天增加至360天,2022年上半年甚至達到了兩年。

這種連帶和集群關系,一方面有利于互通有無和技術上的互補,有利于形成產業集群和示范效應,但從資本和商業角度看,如果公司自身缺乏“造血”功能,是無法獲得高估值的,投資者也無法為此長期買單,而且還存在巨大的關聯風險。

03氫能公司需要增強造血功能

在氫能投資領域,燃料電池是最大的風口,各方都希望押注氫燃料電池車可以復制電動車市場的成功。但就市場規模而言,氫燃料車當前不及純電動車市場的千分之一。

氫燃料電池更多聚焦于重型卡車、冷鏈物流、城際巴士、公交車和港口礦山作業車輛等對續航里程穩定性要求較高的使用場景中進行推廣。

在中國北方部分地區,氫燃料電池也具備在出租車和公務用車領域的推廣潛力,以解決寒冷條件下電動車無法完成較長行駛里程的問題。

但是,從性價比來看,氫燃料汽車顯然比電動車有很大差距,在技術沒有很大突破之前,市場規模很難擴大。

2021年,我國燃料電池汽車、電動車、燃油車百公里綜合成本分別為 924 元、441 元、528 元。燃料電池汽車成本差不多是電動車的2倍多。特別是在乘用車領域,氫燃料車幾乎沒有競爭力。

市場預期氫車和氫燃料電池未來在長距離運輸卡車等商用車領域先行突破。在沒有突破之前,政策支持和政府補貼是氫能公司的主要經濟來源。

目前,國家和地方對于氫燃料電池的政策和產業支持正不斷深入,全國已確定了“3+2”氫燃料電池汽車示范城市群,包括上海、廣東、北京城市群,及河南和河北城市群在內,共有24個省份制定了氫能或氫燃料電池發展規劃。還未出臺的省份也在考慮或正在制定。

相關規劃也為未來畫了一個很大的餅。2022年3月,國家發改委公布了《氫能產業發展中長期規劃(2021—2035年)》提出,2025年,中國的氫燃料電池車保有量要達到5萬輛,在“十四五”期間擴張4倍。

不過,在業內看來,氫燃料電池行業尚處于發展早期階段,由于市場規模偏小,企業自身“造血”功能并不強。即便是行業龍頭億華通,目前也難以擺脫虧損的尷尬局面。

招股書顯示,億華通于2019年、2020年、2021年度收入分別為約5.54億元、5.72億元、6.29億元,期內利潤分別為約4589.9萬元、-976.2萬元、-1.85億元。2022年前六個月,億華通收入和期內利潤分別達到2.69億元及-8155.6萬元。

2020年至2022年上半年,國鴻氫能分別虧損。15億元、7.03億元及1.51億元,還有捷氫科技、國富氫能、上海治臻近3年也都處于虧損中,并且出現毛利率逐年下滑趨勢。

目前氫燃料電池車企業主要由財政補貼和政府采購支撐發展,市場化需求尚未爆發,如果在補貼到期前無法降低燃料電池車生產成本,市場接受度有下降可能,從而導致商業化進程受阻。

所以從長遠看,過硬的核心技術,為市場可接受的性價比,才是整個行業健康發展的關鍵。

另外需要提醒的是,氫能使用場景非常廣泛,在氫燃料汽車已經產能過剩和虛火上升的當下,不如拓展氫能在重工業、建筑、電力行業中的應用場景。

氫能至少在以下三個方面,還有很大發展空間:一是作為燃料用氫,主要場景包含重型道路交通、船運、航空、發電等領域;二是作為原料用氫:主要場景包含鋼鐵、化工等領域,可用于多種化學反應,是眾多化合物的基礎元素之一,化工行業需要用氫制備甲醇、合成氨等多種產品;三是儲能用氫:主要場景包含電力儲能領域。

這些場景都是氫能大有用武之地。

-------

參考資料:

[1]財新網:三家氫能企業科創板上市被卡 市場擔憂什么?

[2]魯網:上海治臻業績虛實:關鍵數據“秘而不宣”、客戶產能利用率兩成卻大筆采購

[3]36氪:國富、重塑IPO接連折戟,揭開氫能公司殘酷真相

[4]落基山研究所、中國氫能聯盟研究院:開啟綠色氫能新時代之匙:中國2030年“可再生氫100”發展路線圖

[5]東吳證券:氫燃料電池行業深度報告

[6]華夏能源網:又一家氫能公司上市進程終止!

[7]科創板日報:又一氫能企業撤單IPO 投資人:受打擊!

[8]萬點研究:沖擊IPO失敗,國富氫能怎么了?

[9]中國基金報:又一A+H上市公司來了!

注:首圖來源于eetimes.eu

手機瀏覽網

手機瀏覽網