從中央到地方氫能政策框架已搭建完成,內容不斷完善。當前氫能各領域產業化的領頭羊在于燃料電池汽車(FCEV),FCEV增長空間在于各地規劃的推廣數量。從各地規劃的推廣目標來看,全國范圍2025年的FCEV規劃量近11.6萬輛,共計建設加氫站1339座,氫能產業規模共計達到1.34萬億。

本文對車載燃料電池系統、燃料電池熱電聯供、氫儲能、制氫裝備、加氫站、關鍵材料和部件等進行了市場預測:

車載燃料電池系統市場趨勢及未來展望

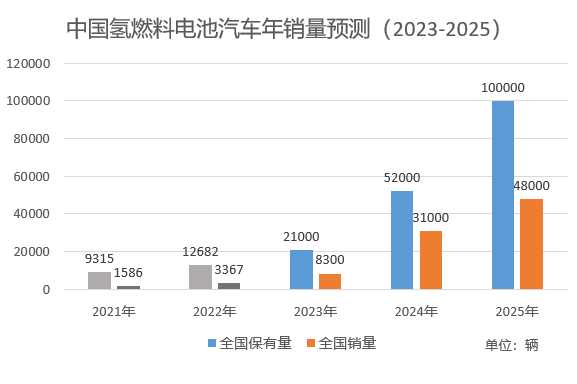

2022年我國燃料電池汽車產量3626輛,同比+105.4%,銷量3367輛,同比+112.8%,均創下歷史新高;2023年上半年全國燃料電池汽車產銷數據分別為2495輛和2410輛,同比增加38.4%和73.5%(2022年上半年產銷數據為1803輛和1389輛),上半年仍保持增長態勢。展望2023年下半年,行業多元應用場景需求不斷釋放,使用成本將不斷下降,我國燃料電池汽車市場或將邁出更大的發展步伐。

數據來源:中國汽車工業協會,香橙會氫能數據庫

2023年上半年燃料電池汽車上險量達2158輛,其中重卡占比為39%、客車為23%、專用車占比20%,意味著氫能在長途重載領域的優勢正逐步被市場認可;上險量TOP5地區依次為北京、上海、廣東、河南和湖北,北京以絕對的優勢位居第一。根據河南2023年規劃,今年將新推廣1055輛燃料電池車,預計后續河南市場將一步走高。

中國是最大的車載燃料電池市場,海外市場競爭已開啟。2023年上半年氫燃料電車上險數量top10基本是老牌燃料電池企業,豐田系(包括豐田和華豐品牌)首次進入前十,這也是首次有外資品牌進入。隨著現代的廣州燃料電池工廠投產、產品登上工信部目錄,外資品牌在上半年可謂來勢洶洶。作為對比,國內品牌積極開拓國際市場。這顯示燃料電池的國際化競爭已經悄然開始,企業應積極拓展海外渠道。

未來車載燃料電池系統功率及匹配車型,功率在5-50kW(小功率可空冷),主要應用在叉車、觀光車等上;功率在70kw-90kW,主要應用于輕卡、乘用車、垃圾車等專用車上應用;功率在90-150kW之間,主要應用于客車行業、物流車、工程車等;功率在200-300kW主要應用于重卡、牽引車。

根據《節能與新能源汽車路線圖2.0》保有量測算,國內氫燃料電池汽車2025年銷量約4.8萬臺,2030年銷量約36萬臺。

數據測算參考:《新能源與節能汽車技術路線圖2.0》

據國金證券預測,氫能源發動機銷量將進入快速爬升階段,2025年氫能源汽車累計銷量將超10萬輛,2030年達到100萬輛,2040年達到1000萬輛。從短期看,2025年氫燃料電池汽車市場空間預測可達千億元,從中長期看2030年市場預測接近萬億級別。

資料來源:國金證券

熱電聯供市場趨勢及未來展望

燃料電池熱電聯供,具有效率高、噪音低、體積小、排放低等優勢,適用于靠近用戶的千瓦至兆瓦級的分布式發電系統,能源綜合利用效率可高達80%以上,與傳統的火力發電相比,總效率提高了近2倍左右。

從國內燃料電池熱電聯供發展進程來看,我國已經開始進入示范應用階段。國內多家科研院所(如中國礦業大學、中科院大化所)及產業鏈相關燃料電池企業也已率先展開研發與布局。同時,北京、天津、河北、內蒙古、寧夏等共13個省,鄂爾多斯、蘇州、常熟、寧波、濰坊等共40個市,發布相關專項政策積極推進熱電聯供研究及示范應用落地。

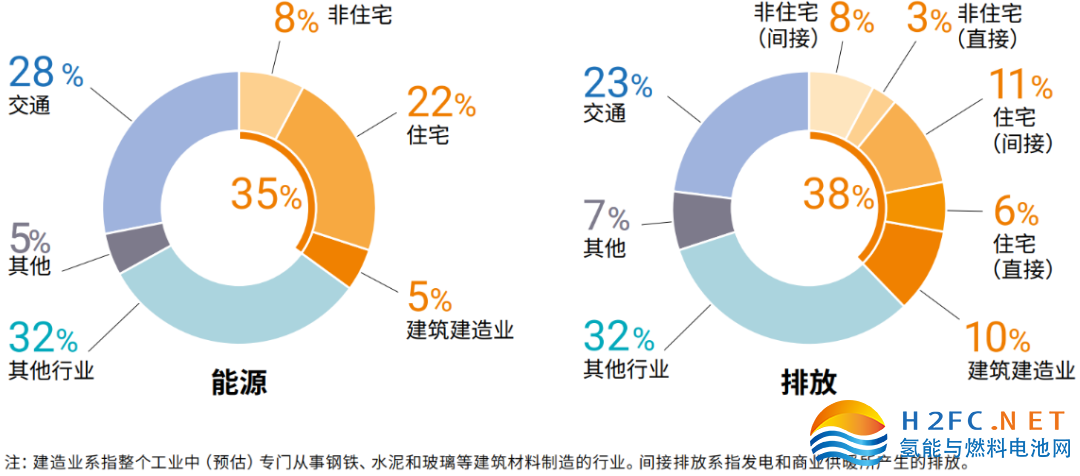

據國際能源署(IEA)預測,為了盡快實現所有建筑物凈零排放的目標,到2030年,建筑業相關的二氧化碳直接排放量需要減少一半、間接排放量需要減少60%。中國建筑行業碳排約15億噸,氫能熱電聯供潛在市場2TW,等于約需2000萬臺100kW燃料電池,市場規模將達到萬億級。

資料來源: 國際能源署(2020d)世界能源統計和平衡數據庫

氫儲能市場趨勢及未來展望

在關鍵技術突破、規模化發展下,氫儲能正進入成本下降通道。

氫能是一種理想的能量儲存介質,主要的優勢在于可以為多種能源之間的能量與物質轉換提供解決方案。通過 PTG(Power to Gas)技術,可在一定程度上解決可再生能源消納及并網穩定性問題。目前我國氫儲能產業處于發展培育期,百MW級別項目的氫儲能度電成本預計在0.75——0.9元/kWh左右(堿性電解水路徑),雖然高于抽水儲能和大部分電化學儲能,但還具備巨大的降本空間。隨著氫儲能裝備及各子系統的技術突破以及規模化發展,預測到2025年,大規模氫儲能的度電成本將下降到0.45元/kWh左右,開始具備較好的經濟效益。

到2030年,預計中國可再生能源發電累計裝機量將達到2214GW。按照新能源項目配套儲能比例10%計算,儲能規模需求至少在221.4GW,當氫儲能的占比達到20%時,氫儲能部署規模將高達44.3GW,是目前氫儲能規模的數十倍。在電動汽車百人會氫能中心的測算中,當氫儲能占儲能行業20%的情況下,至2030年整個氫儲能的設備市場規模可達千億級別。

制氫裝備市場趨勢及未來展望

目前,煤制氫占我國氫能產量的62%,天然氣制氫占比19%,而電解水制氫受制于技術和高成本,占比僅1%。從全球來看,化石能源也是最主要的制氫方式,其中天然氣占比59%,煤占比19%。化石能源制氫過程中碳排放巨大,在“雙碳”目標進程中將逐漸被淘汰,而工業副產氫既可減少碳排,又可以提高資源利用率與經濟效益,可以作為氫能發展初期的過渡性氫源加大發展力度;而可再生能源制氫將是氫能來源的最終形式。

資料來源:智庫數據庫

堿性電解槽是目前主流,PEM 電解槽降本是關鍵。電解槽是電解水制氫的核心設備。目前全球成熟的電解水制氫技術,主要是堿性電解和PEM電解兩種方式。我們按照技術路線演進的時間線進行展望:

堿性電解水技術憑借成本低、技術成熟度高的優勢,目前在國內是主流路線,預計將長期占據主導地位。

PEM 電解水技術目前已經初步形成產業化并在部分地區建設示范應用,隨著技術的進步和成本的下降,預計最快將在2025——2030 年形成規模化應用。

固體氧化物水電解技術(SOEC)目前理論上能量轉換效率最高,有望在 2030 年之后可逐步應用于規模化的可再生能源制氫。

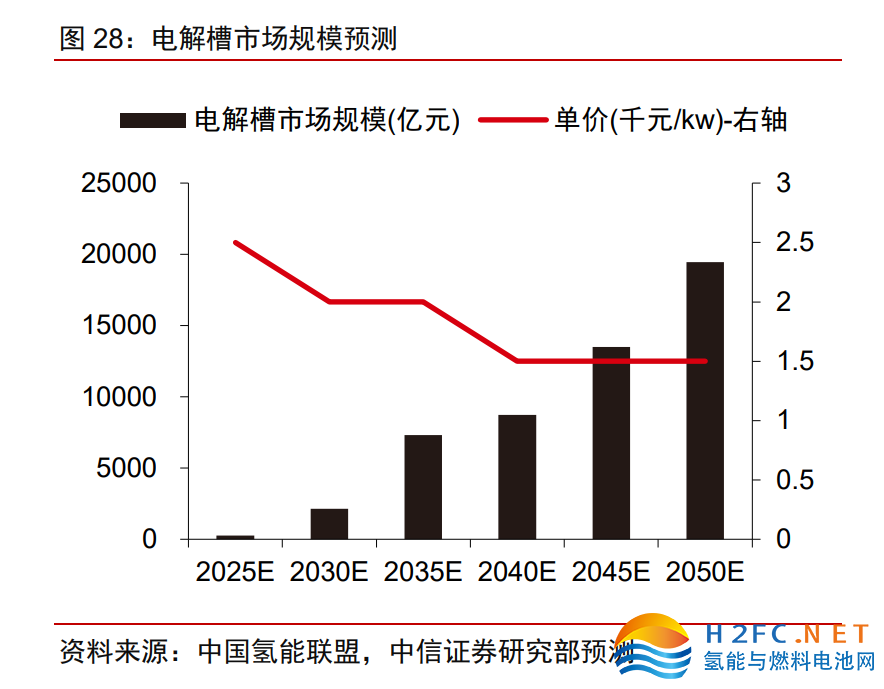

電解槽市場前景預測:目前國內主流電解槽企業規劃產能接近9.5GW。我們將交通、工業等主要耗氫領域的氫能需求進行分拆測算(交通領域的預測主要以氫能車、船舶、飛機數量為基礎,按照目前單位交通設備耗氫量加總預測;工業領域耗氫主要假設 2025/2045 年化工領域對氫能需求保持不變,2045 年氫能對傳統工業用化石能源替代率達到20%),預計2025/2045年氫氣需求分別為0.27/1億噸,假設綠氫占比分別在3%/50%,對應的電解槽需求量分別為11/900GW,假設兩個階段電解槽單價分別為 2500/1500 元/kw(堿性電解槽和PEM電解槽價格加權),對應電解槽的市場規模分別為281/13505億元,預計電解槽市場規模在2025年可接近300億元,2030年有望突破1000億元,2040——2045年可破萬億元。

加氫站市場趨勢及未來展望

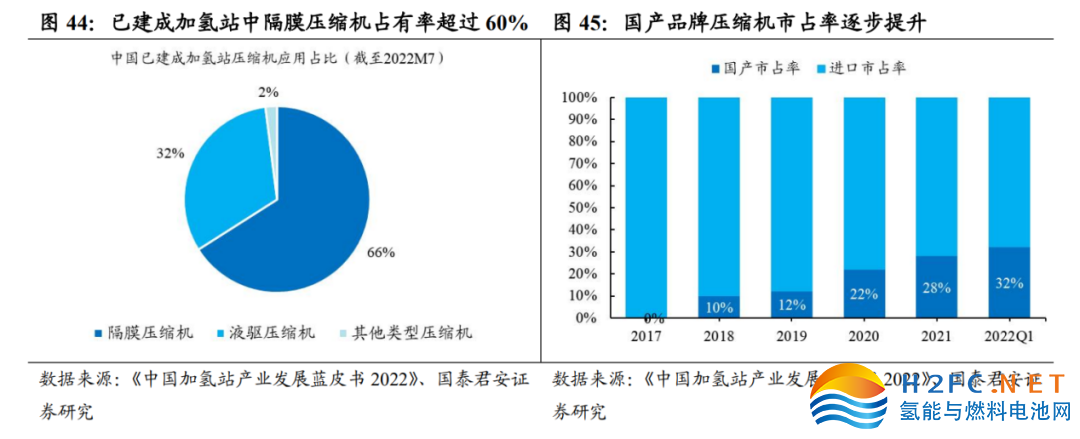

中國加氫站數量高速增長,核心設備——壓縮機以隔膜式和液驅式為主。加氫站是將不同來源的氫氣通過壓縮機增壓,儲存在站內的高壓罐中,再通過加氣機為氫燃料電池汽車加注氫氣的燃氣站,在氫能產業鏈中起到重要的橋梁作用。

氫氣壓縮機是加氫站的核心設備,同時也在全產業鏈中有廣泛應用,國內加氫站采用的壓縮機以隔膜式壓縮機和液驅式壓縮機為主。在我國已建成35Mpa加氫站中,隔膜式壓縮機市占率超過 60%,液驅式壓縮機占有率超過30%,離子液體壓縮機等約占2%。

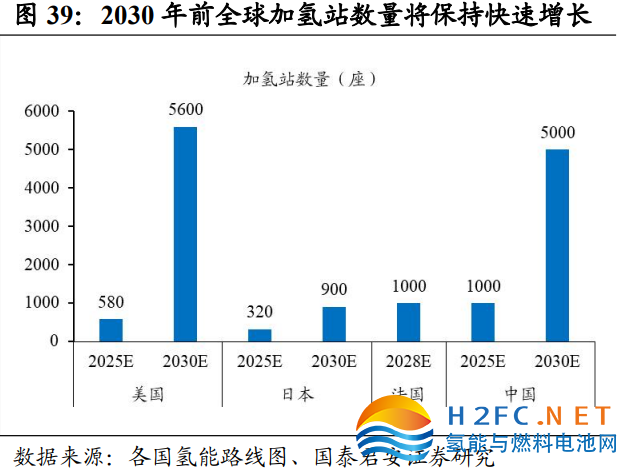

《中國加氫站建設與運營行業發展白皮書(2023年)》顯示,截至2023年6月,中國累計建成加氫站351座,到2025年全國累計建成的加氫站數量有望突破1000座;到2030年,國內加氫站數量將突破5000座。以當前加氫站整套設備投資800萬/站計算,到2030年加氫站裝備市場將達到百億級別。

氫燃料電池關鍵材料和部件市場

燃料電池系統為燃料電池車的核心部件,占整車成本的60%以上,其中膜電極作為燃料電池的核心部件,在整個系統中成本占比約為30%。工信部列出的氫燃料電池汽車需要取得突破的八大核心零部件,分別是電堆、膜電極、雙極板、質子交換膜、催化劑、碳紙、空氣壓縮機以及氫氣循環系統,各省市十四五規劃中也明確指出對核心零部件的支持與補貼。

關鍵材料和部件的成本和耐性是燃料電池實現商業化的基礎。電堆的主要構成中,MEA成本下降空間巨大,ePTFE 膜的國產化、貴金屬催化劑的減量與替代都會帶來成本下降;

MEA之外的成本也在快速下降。雙極板方面,未來隨著國內的合格的金屬雙極板的大批量使用,成本將有大幅度降低;而類似碳紙這類易于國產化的零部件已經具備批量化的能力,只待需求爆發;

氫氣系統方面,空壓機和高壓儲氫瓶是現階段需要突破的關鍵,其他的輔助設備多數是在其他領域已經得到應用,只要有批量化的需求即可實現低成本生產。

根據平安證券預測,2030年氫燃料電池產業的應用將是萬億級的市場,以膜電極、雙極板為代表的電堆市場約600億,空壓機、循環泵等產值也是百億級。預計到2050年,氫能產業鏈的產值將達到十萬億級。

資料來源: 平安證券

手機瀏覽網

手機瀏覽網